دراسة متعمقة لترقية AAVE V4: كيف تعيد البنية المعيارية تشكيل الإقراض — وهل يتمكن رمز AAVE من العودة بقوة؟

في مساء 25 يوليو، اجتذب إعلان مؤسس AAVE، ستاني، حول الإطلاق المرتقب لـ AAVE V4 اهتماماً واسعاً وأثار جدلاً حاداً في السوق، بالتزامن مع الجدل الدائر مؤخراً بين AAVE و WLFI بشأن مقترح تخصيص 7% من الرموز، الذي بدوره أسهم في إشعال المناقشات على مستوى السوق.

تحوّل تركيز السوق فوراً إلى منصة AAVE، البروتوكول الرائد في مجال الإقراض.

ورغم عدم حسم النزاع بين AAVE و WLFI حتى الآن، إلا أن الوقائع خلف الكواليس تبرز حقيقة أخرى—ففي الوقت الذي تظهر فيه رموز جديدة باستمرار، يظل AAVE عنصراً أساسياً في الصناعة.

ومع تزايد عدد الرموز الجديدة واستمرار الطلب على الإقراض عبر البلوكتشين، يبرز AAVE بفضل أسسه المتينة ومحفزاته الديناميكية للنمو.

يُتوقع أن يمنح تحديث V4 رؤية أعمق لمزايا AAVE التنافسية في قطاع التمويل اللامركزي (DeFi)، ويكشف أبعاد المحركات الجوهرية لنشاطه المتصاعد.

من بروتوكول إقراض إلى بنية تحتية للتمويل اللامركزي (DeFi)

عند تناول AAVE V4، أول سؤال يُطرح: لماذا يتطلع السوق لهذا التحديث؟

من بداية انطلاقه باسم ETHLend عام 2017 إلى مكانته الراهنة كقوة في DeFi بقيمة إجمالية مقفلة (TVL) تبلغ 3.86 مليار دولار، ركز كل إصدار جديد لـ AAVE على التحسين المستمر، مما أثر بشكل مباشر على سيولة الأصول وحالات استخدامها على الشبكة.

يعكس سجل إصدارات AAVE تطور الإقراض في القطاع اللامركزي ذاته.

عند إطلاق V1 مطلع 2020، كان إجمالي القيمة الإجمالية المقفلة (TVL) للقطاع أقل من مليار دولار. تحوّل AAVE من نموذج المطابقة الفردية (P2P) إلى تجمعات السيولة، محولاً الإقراض إلى تنفيذ فوري دون الحاجة لمقابلة طرف مقابل. هذا الابتكار مكّن AAVE من حصد حصة سوقية بسرعة كبيرة.

الإصدار الثاني V2، الذي صدر نهاية 2020، أضاف القروض السريعة (Flash Loans) والمراكز المرمّزة للديون. أدت القروض السريعة إلى تنشيط عمليات التحكيم والتصفية، ما عزّز عوائد البروتوكول. وأتاحت المراكز المرمّزة للديون تحويل المراكز المالية، ومهدت الطريق لمجمعات العوائد المستقبلية. وفي 2022، ركز V3 على التكامل عبر الشبكات المختلفة، مما سهّل اتصال الأصول وزاد السيولة العابرة للسلاسل.

AAVE يُستخدم كمرجعية لتسعير الأصول في قطاع التمويل اللامركزي؛ إذ تعتمد البروتوكولات على منحنيات العرض والطلب الخاصة به لتحديد الأسعار، وغالباً ما تضبط المشاريع الجديدة نسب الضمان استناداً إلى معايير AAVE.

ومع ذلك، ورغم أهميته كبنية تحتية، تواجه بنية V3 تحديات واضحة.

أبرز هذه التحديات هو تشظّي السيولة؛ إذ يبلغ القيمة الإجمالية المقفلة (TVL) على Ethereum نحو 6 مليارات دولار، وعلى Arbitrum 440 مليون دولار، وأقل من ذلك على Base. كل شبكة تعمل كساحة مستقلة، ما يحد من تدفق رأس المال ويقلل الكفاءة، ويحد خصوصاً من نمو المنظومات الصغيرة.

تحدي آخر هو بطء الابتكار؛ إذ تتطلب الميزات الجديدة المرور بكامل دورة الحوكمة، وقد يستغرق ذلك عدة أشهر—وهو زمن طويل بالنظر إلى وتيرة تطور DeFi السريعة.

هناك أيضاً مشكلة تخصيص محدود؛ إذ تتطلب منصات الأصول الواقعية (RWA) إجراءات KYC، وتحتاج تطبيقات GameFi إلى ضمانات NFT، بينما تفضل المؤسسات الاستثمارية وجود تجمعات منفصلة. يصعب على الهيكل الموحد لـ V3 تلبية هذه المتطلبات المتنوعة، فإما قبول الجميع أو رفضهم، من دون مرونة كافية.

لذلك يأتي التحديث الرابع V4 بهدف تحويل AAVE من منتج متين لكنه جامد إلى منصة مرنة ومفتوحة تناسب مختلف الاحتياجات.

تحديث V4

تشير المصادر الموثوقة إلى أن الابتكار الأساسي في V4 يكمن في طبقة السيولة الموحدة (Unified Liquidity Layer)، التي تعتمد على بنية المركز والأطراف (Hub-and-Spoke) وتعيد تشكيل الجوانب التقنية ونماذج الأعمال.

مصدر الصورة: @Eli5DeFi

نموذج المركز والأطراف (Hub-and-Spoke): الحل للتحديات المتعارضة

في هذا النموذج، يقوم المركز (Hub) بتجميع السيولة، بينما تتيح الأطراف (Spokes) حالات الاستخدام المتخصصة. يتعامل المستخدمون دائماً عبر طرف يحدد قواعده ومعايير مخاطره.

بهذه الطريقة، لم يعد ضرورياً تطبيق قاعدة واحدة على جميع المستخدمين؛ بل يمكن لكل طرف تلبية احتياجات فريدة.

فعلى سبيل المثال، بإمكان Frax Finance إطلاق طرف يقبل فقط frxETH و FRAX بمعايير متقدمة، بينما يتيح طرف المؤسسات قبول BTC و ETH فقط مع شرط KYC ومعدلات فائدة منخفضة.

كلا الطرفين يستفيد من سيولة المركز مع فصل المخاطر بشكل فعال.

توفّر هذه البنية سيولة موحدة وعميقة مع إمكانية فصل المخاطر؛ كما تجمع بين الإدارة المركزية والتخصيص المرن، وهي مزايا كانت متعارضة في هيكل AAVE السابق، لكن نموذج المركز والأطراف يجمعها الآن بفعالية.

علاوةً على تحديث البنية، يقدم V4 آلية علاوة مخاطر ديناميكية تغير طريقة تحديد معدلات الإقراض.

فبدلاً من معدلات V3 الثابتة، يضبط V4 معدلات الفائدة ديناميكياً حسب جودة الضمان وسيولة السوق. فمثلاً، تحصل الأصول شديدة السيولة مثل WETH على معدلات أساسية، بينما تدفع الأصول الأعلى تقلباً مثل LINK علاوات إضافية. تتكفل العقود الذكية بتنفيذ هذه التعديلات تلقائياً، مما يعزز أمان البروتوكول ويضمن عدالة أكبر في الاقتراض.

الحسابات الذكية

يتيح التحديث V4 إنشاء حسابات ذكية تسهّل إدارة الأصول والمراكز عبر الشبكات المختلفة. في السابق، اضطر المستخدمون للتعامل مع محافظ متعددة ومراكز مالية معقدة، أما الآن فيمكن لمحفظة واحدة مراقبة الأصول والمراكز وإدارة استراتيجيات الإقراض على عدة شبكات دون الحاجة إلى نقل يدوي بين السلاسل. هذا التبسيط يُحسّن تجربة الأفراد والمؤسسات الاستثمارية في DeFi.

بإمكان المستخدم تعديل ضمان WETH على Ethereum وإدارة قروضه على Aptos من خلال لوحة رئيسية واحدة ودون إجراءات نقل يدوي بين الشبكات.

التكامل عبر الشبكات ودمج الأصول الواقعية: توسيع آفاق DeFi

يستفيد V4 من بروتوكول Chainlink CCIP للمعاملات الفورية عبر الشبكات، ويدعم شبكات غير متوافقة مع EVM مثل Aptos، ما يجعل إدخال الأصول سلساً. يمكن للمستخدمين استخدام أصول Polygon كضمان والاقتراض على Arbitrum، وتنفيذ كل ذلك في معاملة واحدة. كما أن دمج الأصول الواقعية (RWA) مثل سندات الخزانة المرمّزة يوسع نطاق التمويل اللامركزي ليشمل المؤسسات الاستثمارية ويعزز شمولية الإقراض.

تفاعل السوق

رغم التراجعات الحادة في سوق العملات الرقمية هذا الأسبوع، سجلت AAVE انتعاشة تفوقت على رموز DeFi الرئيسية الأخرى.

خلال 24 ساعة بعد الانخفاض الأخير، بلغ حجم تداول AAVE 18.72 مليون دولار، متجاوزاً حجم تداول UNI البالغ 7.2 مليون دولار و LDO بـ 3.65 مليون دولار؛ ما يظهر مدى ثقة المستثمرين في التطوير المستمر للبروتوكول، وزيادة النشاط عززت السيولة الإضافية.

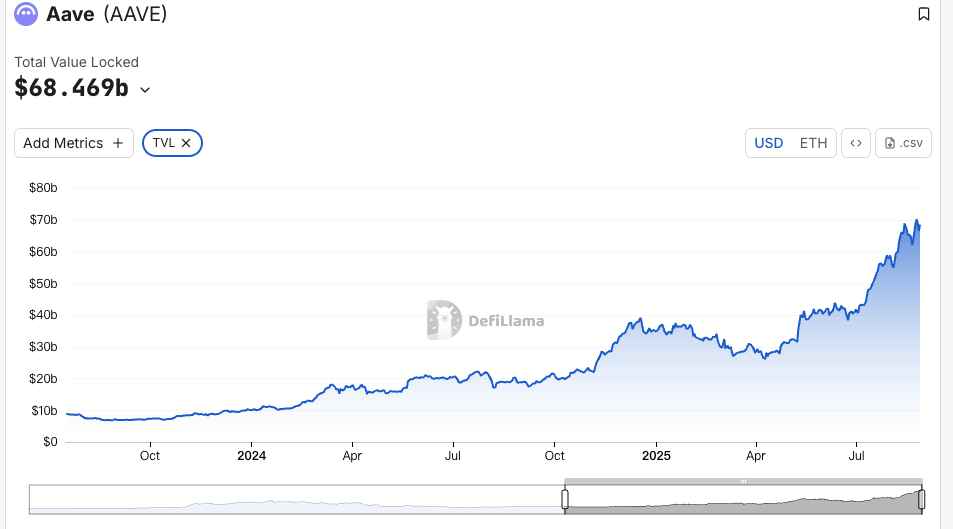

تُظهر القيمة الإجمالية المقفلة (TVL) مستوى ثقة السوق مباشرة؛ فقد ارتفع TVL في AAVE بنسبة 19% هذا الشهر ليقترب من 7 مليارات دولار—وهو أعلى مستوى تاريخي وأكبر قيمة على شبكة Ethereum، متجاوزاً متوسط القطاع ويعكس نجاح استراتيجية تعدد الأصول في V4 مع تنامي حضور المؤسسات الاستثمارية.

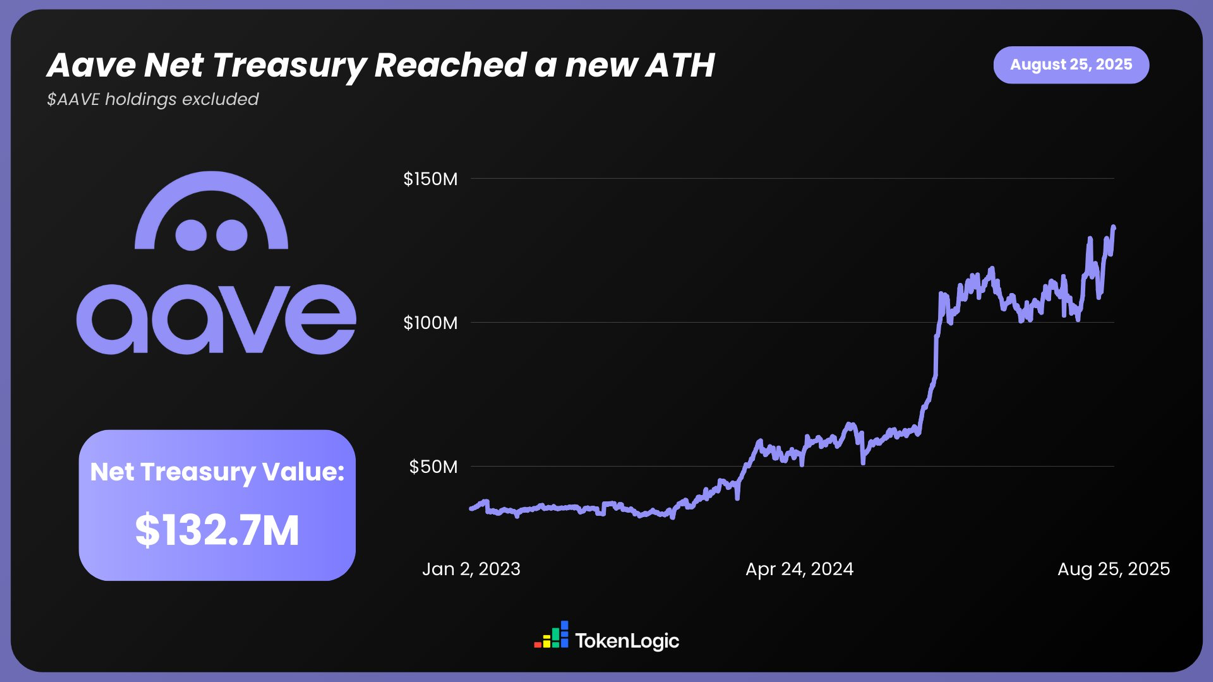

وفقاً لموقع TokenLogic، بلغت صافي أصول AAVE، باستثناء مقتنياته من رمز AAVE، 132.7 مليون دولار، بزيادة تقترب من 130% خلال عام.

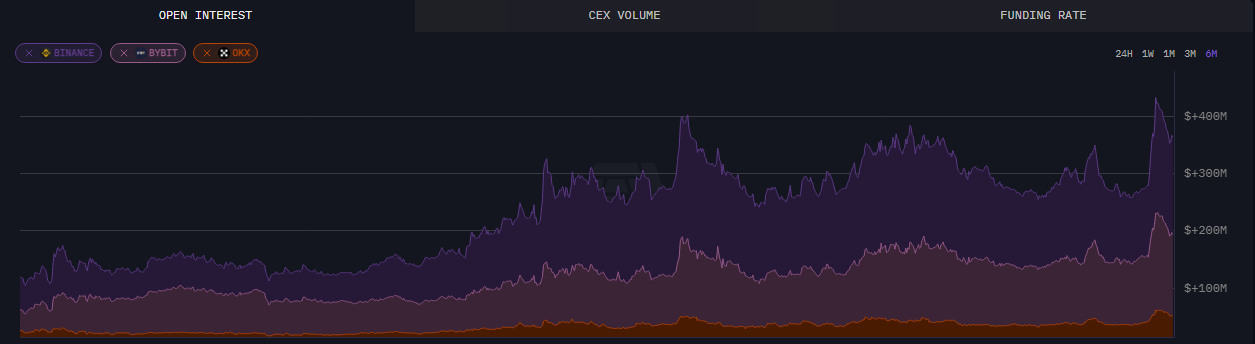

وتشير بيانات الشبكة إلى أنه حتى 24 أغسطس، بلغت العقود المفتوحة على AAVE أكثر من 430 مليون دولار، وهو أعلى رقم منذ ستة أشهر.

أثار تحديث V4 نقاشاً واسعاً داخل مجتمع المستخدمين، حيث حظي العرض التجريبي بدعم كبير، خاصة لما يوفره من كفاءة رأس المال وقابلية التركيب في DeFi، مما يبرز إمكانيات جديدة ونمو مستقبلي.

الفصل القادم للتمويل اللامركزي (DeFi)

استناداً لكل المستجدات المنشورة حتى الآن، من المتوقع أن يدفع تحديث AAVE الأخير قطاع DeFi إلى مستويات جديدة. فقد وفّر التصميم المعياري، والتوسعة عبر الشبكات، ودمج الأصول الواقعية، قوة دفع للأسعار وزاد من القيمة الإجمالية المقفلة (TVL)، كما عزز التفاؤل في السوق.

ويبدو أن مؤسس AAVE ستاني، واثق من قدرة V4 على إحداث تحوّل في مشهد DeFi.

في ظل توقعات انتعاش سوق العملات الرقمية، قد يحصل AAVE على دفعة سيولة تتيح له تحقيق مستويات غير مسبوقة وفتح آفاق وفرص جديدة للقطاع.

تنويه:

- تمت إعادة نشر هذه المقالة من [TechFlow]. جميع الحقوق محفوظة للمؤلف الأصلي [伞،深潮 TechFlow]. وفي حال وجود أي ملاحظات حول إعادة النشر، يمكن التواصل مع فريق Gate Learn، الذي سيقوم بمعالجة الملاحظات بسرعة واحترافية.

- تنويه: الآراء والمعلومات المقدمة في هذه المقالة تعبر فقط عن رأي الكاتب ولا تعتبر نصيحة استثمارية بأي حال من الأحوال.

- تمت ترجمة النسخ الأخرى من المقالة بواسطة فريق Gate Learn ولا يجوز إعادة نشرها أو توزيعها أو استخدامها دون الإشارة الصريحة إلى Gate.

المقالات ذات الصلة

كل ما تريد معرفته عن Blockchain

ما هو DYDx؟ كل ما تريد معرفته عن DYDX

تاريخ موجز لعمليات الإنزال الجوي واستراتيجيات مكافحة السيبيل: حول تقاليد ومستقبل ثقافة الركوب الحر

ما هو يونيسواب؟

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025